_

『

ダイヤモンドオンライン 2019.9.27 5:00 西濵 徹:第一生命経済研究所 経済調査部 主席エコノミスト

https://diamond.jp/articles/-/215915

豪州の28年間続く景気拡大が岐路に、今後を左右する不動産価格動向

豪州経済は1991年半ば以降、2四半期連続でマイナス成長となる景気後退局面(リセッション)に陥ることのない状況が続いている。

今年4~6月まででその期間は112四半期に達し、「世界最長記録」を更新し続けている。

なお、過去30年弱にわたる景気拡大局面のうちマイナス成長となったのは3回(3四半期)あるが、

ITバブル崩壊(2000年10~12月)、

世界金融危機(08年10~12月)、

欧州債務危機(11年1~3月)

と外部要因によってもたらされるものに限られてきた。

図表1:実質GDP成長率(前期比年率)の推移

さらに、近年は中国経済の高成長を背景とする旺盛な資源需要を追い風に景気拡大を謳歌してきた。

同国の最大の輸出相手はかつて、日本であったものの、世界金融危機を境に中国向け輸出を拡大させてきている。

図表2:中国向け及び日本向け輸出額の推移

■景気は減速傾向強めるが輸出は中国向け中心に伸びる

その結果として、豪州経済は中国景気の動向に影響を受けやすくなっており、米中摩擦などの影響で足元の中国景気が減速傾向を強めていることは、豪州経済の重石となっている可能性がある。

事実、今年4~6月の実質GDP(国内総生産)成長率は前期比年率1.94%増とプラス成長を維持しているものの、中期的な基調を示すトレンドベースの前年同期比ではプラス1.48%と前期(同プラス1.70%)から伸びが鈍化するなど頭打ちの兆候を示している。

トレンドベースの前年同期比の動きをみても、過去数年は上下動を繰り返しつつも緩やかな景気拡大を続けてきた様子がうかがえるものの、昨年初旬をピークに急速に減速の動きを強めており、昨年以降の米中摩擦の激化などに伴う中国景気の減速、世界的な景気減速懸念が足かせになっている可能性がある。

図表3:実質GDP成長率(前期比年率)の推移

図表4:実質GDP成長率の推移

しかし、財の輸出の動きをみると足下では前年を上回る伸びで推移しており、うち中国向けは全体を上回る伸びをみせるなど、輸出を取り巻く状況は決して悪くない。

図表5:財輸出額(前年比/豪ドルベース)の推移

■内需が景気の足かせに 不動産価格下落がその要因

この背景には、昨年以降、通貨豪ドルが米ドルをはじめとする主要通貨に対して下落圧力を強めており、結果的に輸出競争力が向上していることが挙げられるほか、中国によるインフラ投資拡充の動きなども影響している可能性がある。

図表6:豪ドル相場(対米ドル)の推移

こうしたことから、足元の豪州経済は内需が足かせになっていると考えられる。

その最大の要因は、中国をはじめとする海外からの資金流入も追い風に不動産投資が活況を呈してきたものの、ここ数年の当局による規制強化の動きなどに伴い不動産市況が17年半ばを境に一転して頭打ちの様相を強めていることである。

図表7:主要8都市の不動産価格指数の推移

■不動産投資の規制緩和 中央銀行は2ヵ月連続で利下げ

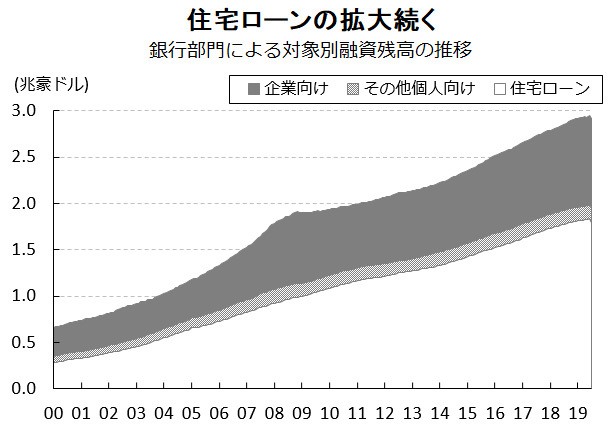

BIS(国際決済銀行)によると、昨年末時点における豪州の家計部門が抱える債務残高はGDP比で120.3%と主要国と比較しても突出した水準にある。

さらに、銀行部門の貸し出しに占める個人向けの割合は全体の7割弱に達する上、個人向け融資の9割以上は住宅ローンが占めている。

図表8:銀行部門による対象別融資残高の推移

不動産価格の動向は家計部門による消費行動のみならず、銀行部門の貸し出し態度をも左右する傾向がある。

よって、上述のように足元の不動産市況が調整圧力を強めていることは、家計消費や企業の設備投資など幅広く内需の足かせとなり得るため、当局は一転して不動産投資に対する規制緩和に動く姿勢をみせている。

さらに、豪州準備銀行(中央銀行)は今年6月に約3年ぶりとなる利下げに踏み切ったほか、翌7月にも2ヵ月連続での利下げに動くなど、急速に金融緩和を進めている。

こうした中銀の姿勢は豪ドル相場の下押し圧力になるとともに、上述のように輸出を押し上げる一助になったとみられる。

■失業率はやや悪化も雇用は正規中心に堅調

足元ではFRB(米連邦準備制度理事会)による「予防的利下げ」実施の動きを理由に豪ドル相場は底入れしており、一方向的な動きに傾く状況とはなっていない。

国際金融市場においては、足元で中国政府が景気刺激策に傾いていることを理由に、中国景気の底入れが進めば豪州経済は後押しされるとの見方がある一方、上述のように足元の豪州経済は内需が足かせとなっていることを勘案すれば、中銀はさらなる金融緩和に追い込まれるとの見方もくすぶる。

さらに、今年5月の総選挙を経て2期目を迎えたモリソン政権は中国との関係が必ずしも良くない状況にあるなど、中国向け輸出を巡って「風向き」が急変するリスクもくすぶる。

よって、当面の金融政策の行方を左右するのは足元において頭打ちしている不動産市況が、底打ちできるか否かにかかっていると判断できる。

また、中銀は過去数回の金融政策委員会において、雇用・所得環境の動向を注視する姿勢を示しており、この行方も金融政策、ひいては豪ドル相場を左右する材料となり得る。

足元の失業率はやや悪化する動きをみせているものの、雇用者数の動きは正規雇用者を中心に堅調な動きをみせており、労働参加率も過去最高水準を更新するなど労働意欲も高い状況が続いている。

図表9:雇用環境の推移

賃金上昇率の伸び悩みは調整が続く不動産市況とともに家計消費の足かせとなっているものの、労働需給がひっ迫するなかで賃金上昇圧力が強まる動きが顕在化すれば、家計消費を取り巻く環境が一変する可能性もある。

モリソン政権は大規模減税で景気の下支えを図っているが、豪州経済が今後も景気拡大局面の世界最長記録を更新し続けられるか否かは、同国の不動産市場の行方と雇用・所得環境の動向に掛かっている。

(株式会社第一生命経済研究所 調査研究本部 経済調査部 主席エコノミスト 西濵 徹)

』

_

_